Você já ouviu falar em juros semestrais no Tesouro Direto, mas ainda tem dúvidas se esse tipo de investimento realmente vale a pena?Muita gente confunde cupom de juros com rentabilidade, e isso pode levar a decisões erradas na hora de investir.

Neste guia completo e atualizado para 2026, você vai entender:

- o que são os juros semestrais na prática;

- como funcionam os cupons do Tesouro Direto;

- como é feito o cálculo dos pagamentos;

- as vantagens e desvantagens desse modelo;

- e para quem esse tipo de título é realmente indicado.

O que são juros semestrais no Tesouro Direto?

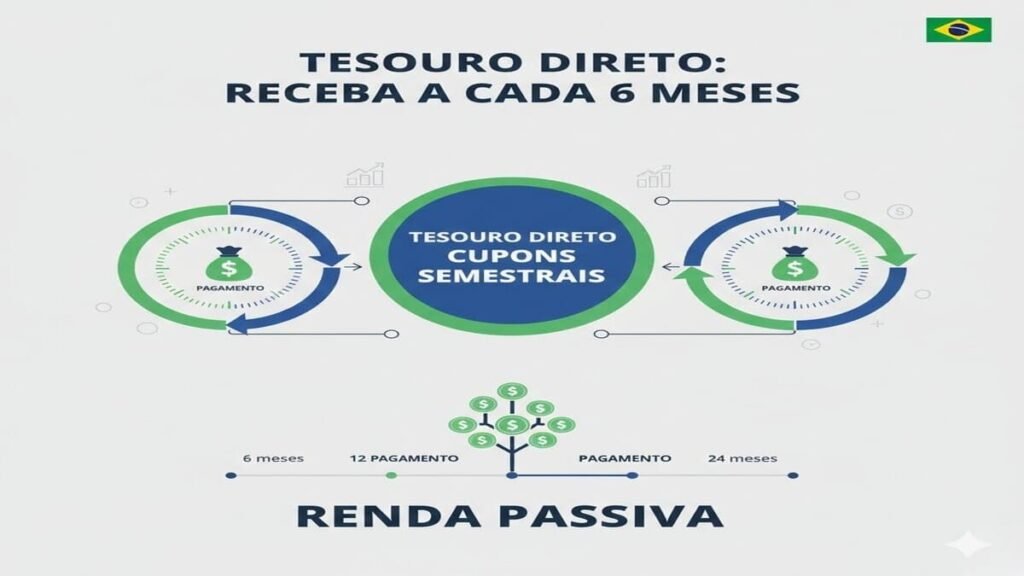

Os juros semestrais, também chamados de cupons, são pagamentos periódicos que alguns títulos do Tesouro Direto fazem ao investidor a cada seis meses.

Diferente dos títulos tradicionais, em que o rendimento é recebido somente no vencimento, nos títulos com juros semestrais você recebe parte do rendimento ao longo do tempo, enquanto o valor principal é devolvido apenas no final da aplicação.

Esse modelo é muito utilizado por quem busca:

- complementar renda;

- cobrir despesas recorrentes;

- ter previsibilidade de pagamentos.

Quais títulos do Tesouro Direto pagam juros semestrais?

Atualmente, existem dois tipos principais de títulos com pagamento de cupons:

Tesouro Prefixado com juros semestrais

- Rentabilidade definida no momento da compra

- Pagamentos fixos a cada seis meses

- Valor de face sempre igual a R$ 1.000 no vencimento

Tesouro IPCA+ com juros semestrais

- Rentabilidade atrelada à inflação (IPCA) + taxa fixa

- Pagamentos semestrais corrigidos pela inflação

- Proteção do poder de compra ao longo do tempo

Como funcionam os juros semestrais na prática?

Os títulos com juros semestrais funcionam de forma semelhante aos títulos tradicionais, com uma diferença essencial:parte dos rendimentos é paga antes do vencimento.

O investidor recebe:

- cupons semestrais ao longo do tempo;

- o valor principal corrigido, mais o último cupom, no vencimento.

Importante: o cupom não representa a rentabilidade total do investimento.

Juros semestrais x rentabilidade: entenda a diferença

Esse é o ponto que mais gera confusão.

- Juros semestrais (cupom): fluxo de pagamentos periódicos.

- Rentabilidade: ganho total do investimento, que depende do preço de compra do título.

Mesmo que o valor de face do título seja sempre R$ 1.000 no vencimento, o investidor não compra o título por esse valor.

Ele compra com deságio, e é essa diferença que define a rentabilidade.

Como funciona o Tesouro Prefixado com juros semestrais

Qual é o valor do cupom?

O Tesouro Prefixado com juros semestrais paga, como referência:

- 10% ao ano, ou

- 4,88% por semestre, calculados sobre o valor de face (R$ 1.000).

Exemplo prático de cálculo

Pagamento semestral:

- 4,88% × R$ 1.000 = R$ 48,81 por título

Esse valor:

- não muda, independentemente do preço de compra;

- não define a rentabilidade final.

Por que o preço de compra influencia tanto na rentabilidade?

Vamos simplificar:

- Se você compra o título por R$ 909,09, a taxa implícita será 10% ao ano.

- Se compra por R$ 892,86, a taxa sobe para 12% ao ano.

Quanto menor o preço pago, maior a rentabilidade, mesmo com o cupom sendo o mesmo.

O cupom apenas antecipa parte do rendimento, mas não altera o ganho total do título.

Como funciona o Tesouro IPCA+ com juros semestrais

O Tesouro IPCA+ com juros semestrais segue a mesma lógica, mas com um diferencial importante:

- os cupons são corrigidos pela inflação;

- o fluxo de pagamento costuma ser de 6% ao ano, ou cerca de 2,95% por semestre, ajustados pelo IPCA.

Isso garante:

- proteção contra a inflação;

- manutenção do poder de compra ao longo dos anos.

Vantagens dos títulos com juros semestrais

- Renda previsível ao longo do tempo

- Ideal para aposentados ou quem busca complemento de renda

- Menor necessidade de vender ativos antes do vencimento

- Proteção inflacionária no caso do Tesouro IPCA+

Desvantagens e cuidados importantes

- Incidência de Imposto de Renda em cada cupom

- Necessidade de reinvestir os valores recebidos

- Risco de reinvestimento em taxas menores

- Rentabilidade líquida menor do que títulos sem cupons

Se você não precisa da renda durante o período, títulos sem juros semestrais costumam ser mais eficientes.

Para quem os juros semestrais são indicados?

Esse tipo de investimento é mais indicado para quem:

- busca renda recorrente;

- quer previsibilidade financeira;

- usa os rendimentos para despesas periódicas;

- prefere fluxo de caixa constante.

Não é ideal para quem:

- quer maximizar rentabilidade no longo prazo;

- não pretende usar o dinheiro antes do vencimento.

Juros semestrais funcionam como aluguel?

Sim, de forma conceitual.

Assim como um imóvel gera:

- renda periódica (aluguel);

- valor de venda no final,

os títulos com juros semestrais oferecem:

- pagamentos recorrentes (cupons);

- devolução do principal no vencimento.

Com a vantagem de:

- menor burocracia;

- maior liquidez;

- risco controlado.

Juros semestrais e o impacto do Imposto de Renda ao longo do tempo

Os títulos do Tesouro Direto com pagamento de juros semestrais possuem uma característica que muitos investidores ignoram: a antecipação da cobrança de imposto. Sempre que o cupom é pago, o Imposto de Renda é automaticamente descontado na fonte, seguindo a tabela regressiva do Tesouro Direto.

Isso significa que, diferentemente dos títulos sem cupons — onde o imposto só incide no vencimento —, nos juros semestrais o investidor perde o efeito do diferimento fiscal, reduzindo o crescimento do capital ao longo do tempo. Em prazos longos, essa diferença pode representar milhares de reais a menos no valor final acumulado.

Tabela regressiva do IR aplicada aos cupons

A cada pagamento semestral, o cupom sofre tributação conforme o tempo decorrido desde a compra do título. Nos primeiros meses, a alíquota pode chegar a 22,5%, caindo gradualmente até 15% após dois anos. Como os cupons são pagos periodicamente, parte do rendimento sempre será tributada em faixas mais altas, o que reduz a eficiência do investimento para quem pensa no longo prazo.

Juros semestrais atrapalham o efeito dos juros compostos?

Um dos maiores custos invisíveis dos títulos com cupons é a quebra do efeito dos juros compostos. Quando o rendimento é pago antes do vencimento, ele deixa de “trabalhar” dentro do investimento.

Em títulos sem pagamento de cupons, todo o rendimento permanece aplicado até o final, gerando rendimentos sobre rendimentos. Já nos juros semestrais, o investidor precisa reinvestir manualmente os valores recebidos — e nem sempre consegue taxas iguais ou melhores às do título original.

Reinvestimento dos cupons: desafio prático

Na prática, muitos investidores utilizam os cupons para consumo ou acabam reinvestindo em produtos com rentabilidade inferior. Além disso, os valores líquidos recebidos após impostos são menores, o que dificulta manter a mesma estratégia de crescimento patrimonial ao longo dos anos.

Juros semestrais x Tesouro sem cupons: comparação estratégica

A escolha entre títulos com ou sem pagamento de cupons deve ser estratégica, e não emocional. O Tesouro Direto oferece versões equivalentes de títulos prefixados e IPCA+, permitindo comparar claramente os dois modelos.

Enquanto os títulos sem cupons favorecem acumulação de patrimônio, os títulos com juros semestrais são mais adequados para quem busca fluxo de renda previsível, mesmo com menor eficiência no longo prazo.

Qual faz mais sentido para cada perfil de investidor?

- Investidor acumulador: tende a se beneficiar mais dos títulos sem cupons

- Aposentados ou quem precisa de renda: podem preferir juros semestrais

- Planejamento sucessório: títulos sem cupons simplificam a gestão patrimonial

- Renda complementar planejada: juros semestrais funcionam como “aluguel financeiro”

Juros semestrais como alternativa à renda de imóveis

Muitos investidores comparam o pagamento de cupons do Tesouro Direto ao recebimento de aluguéis. Essa analogia faz sentido, pois ambos oferecem fluxo periódico de renda, porém com níveis de risco, liquidez e esforço operacional muito diferentes.

No Tesouro Direto, não há risco de vacância, inadimplência ou custos de manutenção. Por outro lado, o rendimento é previsível, mas limitado, e sofre impacto direto da tributação.

Tesouro Direto ou imóvel: qual é mais eficiente?

Enquanto imóveis exigem capital elevado e gestão ativa, os títulos públicos permitem entrada com valores menores e liquidez diária. Para quem busca previsibilidade e simplicidade, os juros semestrais podem ser uma alternativa mais acessível — desde que o investidor entenda o custo tributário envolvido.

Quando NÃO investir em títulos com juros semestrais

Apesar das vantagens aparentes, os juros semestrais não são indicados para todos os cenários. Investidores em fase de acumulação, jovens ou com horizonte de longo prazo tendem a perder eficiência ao optar por esse tipo de título sem uma estratégia clara.

Além disso, em cenários de queda de juros, o reinvestimento dos cupons pode ocorrer a taxas menores, reduzindo ainda mais o retorno total do investimento.

Erros comuns ao escolher títulos com cupons

- Comprar achando que o cupom representa a rentabilidade real

- Ignorar o impacto do imposto ao longo do tempo

- Usar cupons para consumo sem planejamento

- Comparar apenas o valor recebido, e não o retorno total

Juros semestrais no planejamento financeiro de longo prazo

Quando usados corretamente, os títulos com juros semestrais podem fazer parte de um planejamento financeiro equilibrado. Eles funcionam bem como complemento de renda, especialmente para quem já construiu patrimônio e deseja reduzir volatilidade e complexidade.

O segredo está em alinhar o produto ao objetivo financeiro, e não o contrário. Juros semestrais não são melhores nem piores — são apenas ferramentas diferentes dentro de uma estratégia maior.

FAQ – Perguntas frequentes

Não. Os juros semestrais são apenas pagamentos periódicos. A rentabilidade depende do preço de compra do título.

Não. Apenas o Tesouro Prefixado e o Tesouro IPCA+ em suas versões com cupons.

Sim. O Imposto de Renda é cobrado a cada pagamento semestral.

Sim, mas o reinvestimento estará sujeito às taxas do mercado no momento.

Podem ser, desde que o investidor entenda bem a diferença entre fluxo de renda e rentabilidade total.

Conclusão: vale a pena investir em títulos com juros semestrais em 2026?

Os títulos do Tesouro Direto com juros semestrais não são melhores nem piores, apenas diferentes.

Eles fazem sentido quando:

- o investidor entende o funcionamento;

- o fluxo de renda é necessário;

- o objetivo financeiro está bem definido.

Para quem busca crescimento máximo do patrimônio, os títulos sem cupons costumam ser mais eficientes no longo prazo.Já para quem busca renda previsível, os juros semestrais cumprem muito bem esse papel.

Gostou do conteúdo?

Explore outros artigos relacionados aqui no site e continue aprendendo com conteúdos práticos, diretos e organizados por categoria no MauroGomes.com.

- Declaração do Imposto de Renda 2026: Quem Deve Declarar, Prazos e Como Fazer

- Como Declarar o Tesouro Direto no Imposto de Renda: Guia Completo e Atualizado

- Impostos e Taxas no Tesouro Direto: Tudo que Você Precisa Saber Antes de Investir

- Tesouro Direto Coletivo: Como Investir em Conjunto no Futuro Educacional dos Seus Filhos

- Resgate Antecipado no Tesouro Direto: Riscos que Você Precisa Conhecer Antes de Agir

- Tipos de Dólar: Entenda as Variações, Nomes, Câmbio, Notas e Diferenças Entre Dólar Novo e Antigo

- Tesouro Direto é Confiável? Guia Completo para Investir com Segurança no Site Oficial do Governo

- O que são juros semestrais no Tesouro Direto e como funcionam os cupons em 2026

Mauro Gomes é o editor responsável pelo site MauroGomes.com, um portal de conteúdo que reúne informações práticas, guias e artigos explicativos sobre diversos temas do dia a dia.

Os conteúdos são produzidos com foco em clareza, organização e utilidade, sempre priorizando a experiência do leitor.