A maioria das pessoas sonha com a tranquilidade, mas poucos sabem que a chave para a paz reside em evitar os erros financeiros mais comuns. Infelizmente, a falta de educação financeira transforma pequenos deslizes em grandes dívidas. Se você está pronto para parar de cometer erros financeiros e assumir o controle total do seu futuro, este guia prático é o seu ponto de partida. Vamos mergulhar na história e nas estratégias modernas para blindar o seu dinheiro.

A História por Trás das Dívidas: Por que cometemos deslizes com o dinheiro

Ao longo da história, o ser humano sempre lutou contra a tentação do consumo imediato. Desde as primeiras civilizações que usavam moedas, o desejo de ter mais agora, em vez de esperar, é o que impulsiona o endividamento. Portanto, entender esse impulso é o primeiro passo para o controle.

O Paradoxo da Riqueza: Consumo e a busca por aceitação

Muitas vezes, as pessoas não cometem erros financeiros por necessidade, mas por uma busca subconsciente por aceitação social. Historicamente, a exibição de bens sempre foi um sinal de status. No entanto, essa mentalidade, levada à era do crédito fácil, cria o “Paradoxo da Riqueza”: gastar para parecer rico, enquanto se torna cada vez mais pobre na vida real.

O Top 5 dos Erros Financeiros que Destroem seu Futuro

Estes são os erros financeiros mais frequentes que impedem milhões de brasileiros de construir um futuro sólido:

Erro 1: Não saber para onde seu dinheiro está indo (o Mito do Orçamento)

Este é, sem dúvida, o erro número um. Muitas pessoas acham que sabem para onde o dinheiro está indo, mas não anotam nada. Além disso, o orçamento não precisa ser um castigo; ele é apenas uma bússola.

- Exemplo Prático (Cálculo Corrigido): Se você gasta R$ 30,00 por dia com almoço fora nos 20 dias úteis do mês, no final, são R$ 600,00. Se você reduzir essa despesa para R$ 20,00 por dia, economiza R$ 200,00 no mês. Anotar permite que você veja onde cortar sem sacrifício.

- Planilha de Exemplo: Crie três colunas: Receita, Despesas Fixas (aluguel, internet) e Despesas Variáveis (lazer, alimentação). Seu foco deve estar nas Variáveis, que são as mais fáceis de reduzir.

Erro 2: A Armadilha do Cartão de Crédito e do Cheque Especial

Essas ferramentas são úteis, mas tornam-se veneno quando usadas como extensão do salário. O crédito rotativo do cartão e o cheque especial possuem as taxas de juros mais altas do mercado, facilmente ultrapassando 300% ao ano.

- Fato Histórico: Os bancos e agiotas sempre lucraram com juros altos. A diferença hoje é que a facilidade é maior, e a dor de cabeça chega mais rápido.

- Como Evitar: Use o cartão de crédito apenas como meio de pagamento (pagando 100% da fatura) e veja o cheque especial como um empréstimo de emergência, não como um dinheiro extra.

Erro 3: Priorizar o Luxo antes da Liberdade (o Efeito da Roda de Esquilo)

Este erro financeiro é conhecido como “inflação do estilo de vida”. A cada aumento de salário ou bônus, a pessoa aumenta seus gastos (carro mais novo, apartamento maior). Consequentemente, a pessoa se sente presa a um alto custo de vida, como um esquilo correndo na roda, sempre trabalhando mais para manter o mesmo lugar.

Erro 4: Não ter uma Reserva de Emergência (a Lição da Crise de 1929)

A reserva de emergência é o seu seguro contra a vida. Quando a Grande Crise de 1929 atingiu os EUA, milhões perderam empregos e bens porque não tinham um colchão financeiro.

- O que é: Um valor guardado em investimento de liquidez imediata (que você pode sacar a qualquer hora), capaz de cobrir suas despesas essenciais por 6 a 12 meses.

- Para que serve: Ela impede que imprevistos (como um carro quebrado ou a perda de emprego) o forcem a contrair dívidas caras ou a vender investimentos no prejuízo.

Erro 5: O Medo de Investir e o Poder da Inflação

Muitas pessoas, com medo de perder dinheiro, deixam a poupança como único refúgio. Entretanto, a inflação age como um ladrão silencioso, corroendo o poder de compra do seu dinheiro parado. Este é um dos piores erros financeiros a longo prazo.

- Exemplo Prático: Se a inflação é de 10% e sua poupança rende 6%, você está perdendo 4% do seu dinheiro anualmente.

- Solução: Comece a investir com a Renda Fixa (CDBs, Títulos Públicos) para que seu dinheiro, no mínimo, supere a inflação.

O Caminho para o Controle: Estratégias Históricas e Modernas

Evitar erros financeiros não é sobre ganhar mais; é sobre gastar melhor.

A Regra de Ouro: Como a organização salvou impérios

A Bíblia (em Provérbios) e filósofos antigos já ensinavam a importância de planejar antes de construir. Na era moderna, o planejamento se resume a três pilares:

- Conhecimento: Saber o que entra e o que sai (seu orçamento).

- Proteção: Sua Reserva de Emergência.

- Multiplicação: Investimento (Mesmo que com pouco dinheiro).

Gostou do conteúdo?

Explore outros artigos relacionados aqui no site e continue aprendendo com conteúdos práticos, diretos e organizados por categoria no MauroGomes.com.

- Declaração do Imposto de Renda 2026: Quem Deve Declarar, Prazos e Como Fazer

- Como Declarar o Tesouro Direto no Imposto de Renda: Guia Completo e Atualizado

- Impostos e Taxas no Tesouro Direto: Tudo que Você Precisa Saber Antes de Investir

- Tesouro Direto Coletivo: Como Investir em Conjunto no Futuro Educacional dos Seus Filhos

- Resgate Antecipado no Tesouro Direto: Riscos que Você Precisa Conhecer Antes de Agir

- Tipos de Dólar: Entenda as Variações, Nomes, Câmbio, Notas e Diferenças Entre Dólar Novo e Antigo

- Tesouro Direto é Confiável? Guia Completo para Investir com Segurança no Site Oficial do Governo

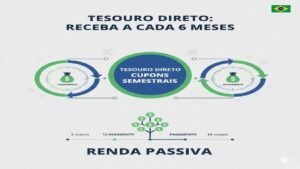

- O que são juros semestrais no Tesouro Direto e como funcionam os cupons em 2026

Mauro Gomes é o editor responsável pelo site MauroGomes.com, um portal de conteúdo que reúne informações práticas, guias e artigos explicativos sobre diversos temas do dia a dia.

Os conteúdos são produzidos com foco em clareza, organização e utilidade, sempre priorizando a experiência do leitor.