Investir no Tesouro Direto é uma das decisões financeiras mais inteligentes que um brasileiro pode tomar. No entanto, assim como em qualquer aplicação financeira, existem impostos e taxas que incidem sobre os rendimentos e que precisam ser compreendidos antes de qualquer decisão. Afinal, o rendimento que realmente importa não é o bruto, mas sim o valor líquido que efetivamente cai na sua conta no momento do resgate.

- Conteúdos relacionados no maurogomes.com

- O que são juros semestrais no Tesouro Direto e como funcionam os cupons em 2026

Além disso, conhecer as regras de tributação permite ao investidor tomar decisões mais estratégicas, como por exemplo evitar resgates antecipados desnecessários ou planejar o prazo ideal de investimento para pagar menos imposto. Portanto, neste guia completo você vai entender de forma clara e didática tudo sobre os impostos e taxas do Tesouro Direto, desde o Imposto de Renda e o IOF até a taxa de custódia da B3 e a taxa de administração das corretoras.

Impostos no Tesouro Direto: IR e IOF, Como Funcionam na Prática

Quando o assunto são os impostos e taxas no Tesouro Direto, o primeiro ponto que todo investidor precisa entender é que existem dois impostos distintos que podem incidir sobre os rendimentos: o Imposto de Renda e o Imposto sobre Operações Financeiras. Cada um tem regras, prazos e alíquotas diferentes, e compreender essas diferenças é fundamental para evitar surpresas desagradáveis.

- Mais conteúdos úteis no maurogomes.com

- Tesouro Direto Coletivo: Como Investir em Conjunto no Futuro Educacional dos Seus Filhos

Vale destacar que ambos os impostos incidem apenas sobre os rendimentos, ou seja, sobre o lucro obtido com a aplicação, e não sobre o valor total investido. Isso é uma informação importante que muitos investidores desconhecem e que faz uma diferença significativa no cálculo do imposto a pagar.

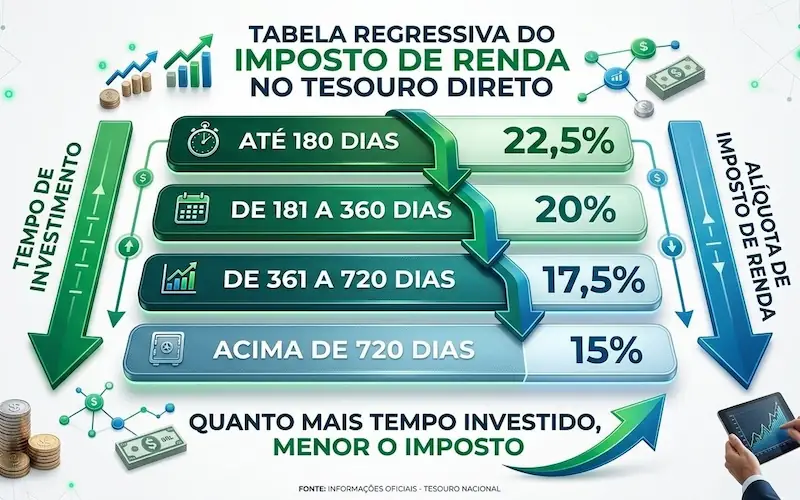

Imposto de Renda no Tesouro Direto: Tabela Regressiva e Alíquotas

O Imposto de Renda é o principal tributo que incide sobre os investimentos no Tesouro Direto. Sua cobrança segue uma tabela regressiva, o que significa que quanto mais tempo o investidor mantém o título, menor será a alíquota cobrada sobre os rendimentos. Dessa forma, o próprio sistema tributário incentiva o investimento de longo prazo.

- Guia completo para tirar suas dúvidas sobre o Aplicativo maurogomes.com

- Como baixar e usar o aplicativo do blog MauroGomes.com no celular com segurança

As alíquotas são divididas em quatro faixas de prazo. Para aplicações resgatadas em até 180 dias a alíquota é de 22,5%. Entre 181 e 360 dias cai para 20%. Entre 361 e 720 dias a alíquota é de 17,5%. Por fim, para aplicações mantidas por mais de 720 dias, ou seja, acima de dois anos, a alíquota cai para o mínimo de 15%. Portanto, investir com foco no longo prazo é sempre a estratégia mais eficiente do ponto de vista tributário.

Como o IR é Cobrado e Como Declarar no Imposto de Renda

Uma das grandes vantagens do Tesouro Direto em relação a outros investimentos é a praticidade na cobrança do IR. O investidor não precisa se preocupar em calcular ou pagar o imposto manualmente, pois a cobrança é automática e realizada pela instituição financeira no momento do vencimento ou do resgate antecipado do título.

No entanto, mesmo que o pagamento seja automático, o investidor ainda tem a obrigação de declarar seus títulos no Imposto de Renda anual. Para isso, basta preencher o saldo na seção “Bens e Direitos” da declaração. A instituição financeira é responsável por enviar ao investidor o informe de rendimentos antes do prazo final da declaração, contendo todos os valores detalhados necessários para o preenchimento correto.

IOF no Tesouro Direto: Quando Ele É Cobrado e Como Evitá-lo

O Imposto sobre Operações Financeiras, conhecido como IOF, é o segundo tributo que pode incidir sobre os investimentos no Tesouro Direto. No entanto, ao contrário do IR que sempre é cobrado no resgate, o IOF tem uma regra bem específica: ele só incide sobre aplicações resgatadas antes de completar 30 dias.

Sendo assim, caso o investidor mantenha seu título por mais de 30 dias, o IOF é simplesmente zero. Essa é uma regra simples e direta que protege o investidor de longo prazo. Contudo, para quem precisar ou quiser resgatar antes desse prazo, é importante entender como o imposto é calculado.

Como Funciona a Tabela Regressiva do IOF

Assim como o IR, o IOF também segue uma tabela regressiva nos primeiros 30 dias de aplicação. No primeiro dia de investimento a alíquota é de 96% sobre os rendimentos, diminuindo progressivamente a cada dia até chegar a zero no 30º dia. Portanto, quanto mais dias o dinheiro permanecer aplicado dentro desse período inicial, menor será a mordida do IOF.

Para ilustrar, o próprio Tesouro Direto oferece um exemplo prático: se você aplicar R$ 100 no Tesouro Prefixado e decidir resgatar no 15º dia com um rendimento de R$ 10, a cobrança de IOF será de 50% sobre esse rendimento, ou seja, R$ 5. Dessa forma, o IOF é uma penalidade eficiente para desincentivar resgates precipitados nos primeiros dias de aplicação.

Taxas no Tesouro Direto: Taxa de Custódia da B3 e Taxa de Administração

Além dos impostos, os impostos e taxas no Tesouro Direto incluem também duas cobranças distintas: a taxa de custódia da B3 e a taxa de administração das instituições financeiras. Entender como cada uma funciona é essencial para calcular o rendimento líquido real do investimento.

É importante destacar que, diferente dos impostos que incidem apenas sobre os rendimentos, as taxas são calculadas sobre o valor total dos títulos. Além disso, as taxas de custódia e de administração não podem ser descontadas da base sobre a qual o IR incide, ou seja, elas não reduzem o valor tributável para efeito de cálculo do imposto.

Taxa de Custódia da B3: Como é Calculada e Cobrada

A taxa de custódia é cobrada pela B3, a bolsa de valores brasileira responsável pela guarda e registro dos títulos do Tesouro Direto. Atualmente essa taxa é de 0,20% ao ano sobre o valor dos títulos, calculada de forma proporcional e provisionada diariamente na posição do investidor a partir do dia seguinte à compra do título.

Contudo, vale destacar uma isenção importante: aplicações de valor inferior a R$ 10 mil no Tesouro Selic estão isentas da taxa de custódia. Por exemplo, se você possui R$ 9 mil aplicados no Tesouro Selic, não paga nada. Caso tenha R$ 11 mil investidos, a taxa incide apenas sobre o valor que excede R$ 10 mil, ou seja, sobre R$ 1 mil, o que resultaria em apenas R$ 2,00 por ano. Dessa forma, pequenos investidores no Tesouro Selic têm uma vantagem adicional significativa.

A cobrança da taxa de custódia ocorre em três momentos distintos: no vencimento do título, na venda antecipada e nos eventos de custódia como o pagamento de juros semestrais. Em todos os casos, o valor acumulado da taxa é simplesmente deduzido do valor recebido pelo investidor.

Taxa de Administração: A Maioria das Corretoras Cobra Zero

A taxa de administração é uma cobrança realizada pela instituição financeira, seja ela uma corretora, banco ou distribuidora de valores, para custear suas operações e serviços relacionados ao Tesouro Direto. No entanto, existe uma boa notícia para o investidor: essa taxa é opcional e a grande maioria das corretoras atualmente oferece taxa zero para aplicações em títulos públicos.

Portanto, antes de escolher onde investir no Tesouro Direto, o investidor pode e deve verificar a taxa de administração cobrada pela instituição. O próprio site do Tesouro Direto disponibiliza a lista completa de todas as instituições financeiras habilitadas com suas respectivas taxas, facilitando a comparação e a escolha mais vantajosa.

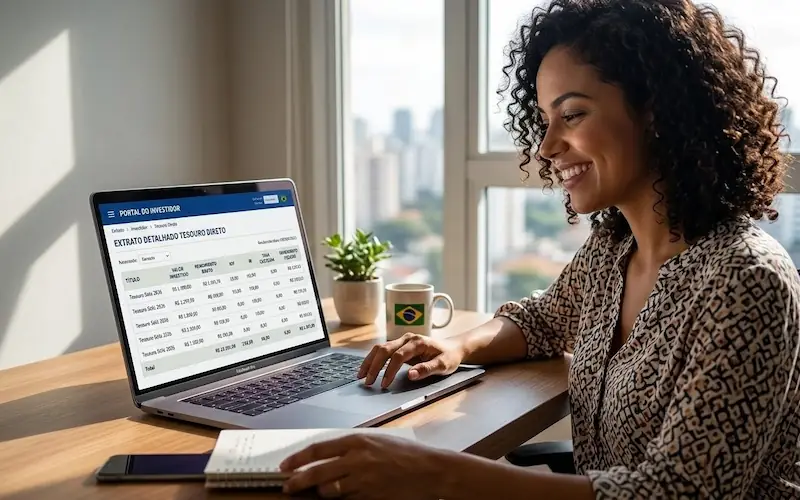

Portal do Investidor: Acompanhe Tudo em Tempo Real sem Surpresas

Uma das ferramentas mais valiosas e menos conhecidas pelos investidores iniciantes é o Portal do Investidor do Tesouro Direto. Por meio desse portal é possível acessar um extrato completo e detalhado de todos os títulos em carteira, com informações precisas sobre valor bruto, taxas devidas, dias corridos, alíquota de IR aplicável e, o mais importante, o valor líquido que efetivamente cairá na conta em caso de resgate.

Sendo assim, antes de tomar qualquer decisão de resgate antecipado, o investidor pode consultar o portal e verificar exatamente quanto receberá após o desconto de todos os impostos e taxas. Dessa forma, as decisões financeiras se tornam mais informadas e as surpresas desagradáveis ficam para trás.

Resumo Prático: Quanto Você Realmente Paga de Impostos e Taxas

Para consolidar todas as informações apresentadas, vale fazer um resumo prático dos impostos e taxas no Tesouro Direto que o investidor precisa considerar no planejamento dos seus investimentos.

Em relação aos impostos, o IR é sempre cobrado sobre os rendimentos com alíquota entre 15% e 22,5% dependendo do prazo, e o IOF só incide nos primeiros 30 dias de forma regressiva. No que diz respeito às taxas, a custódia da B3 é de 0,20% ao ano sobre o valor dos títulos, com isenção para até R$ 10 mil no Tesouro Selic, enquanto a taxa de administração é zero na maioria das corretoras atualmente.

Portanto, a estratégia mais eficiente é simples: investir com horizonte de longo prazo, evitar resgates nos primeiros 30 dias, escolher uma corretora com taxa de administração zero e acompanhar regularmente o extrato pelo Portal do Investidor.

FAQ: Perguntas Frequentes sobre Impostos e Taxas no Tesouro Direto

1. O Imposto de Renda

Apenas sobre os rendimentos, ou seja, sobre o lucro obtido com a aplicação. O valor principal investido não é tributado. Além disso, o IR é descontado automaticamente pela instituição financeira no momento do resgate, sem necessidade de pagamento manual pelo investidor.

Sim. Resgates nos primeiros 30 dias estão sujeitos tanto ao IOF quanto ao IR, ambos calculados sobre os rendimentos de forma regressiva. Por isso, é importante evitar resgates precipitados especialmente nos primeiros dias após a aplicação.

Sim. Aplicações de até R$ 10 mil no Tesouro Selic estão isentas da taxa de custódia da B3 de 0,20% ao ano. Além disso, a maioria das corretoras oferece taxa de administração zero para investimentos em títulos públicos.

Basta preencher o saldo dos títulos na seção “Bens e Direitos” da declaração anual. A instituição financeira enviará o informe de rendimentos antes do prazo final com todos os valores detalhados necessários para o preenchimento correto.

Acesse o Portal do Investidor do Tesouro Direto, disponível no site oficial. Lá você encontra o extrato completo com valor bruto, taxas devidas, alíquota de IR e valor líquido atualizado de cada título em carteira.

Leituras mais populares no site

Conclusão: Conhecer os Impostos e Taxas é Parte Essencial de Investir Bem

Investir no Tesouro Direto com consciência significa muito mais do que escolher o título certo. Além disso, significa entender todas as regras que afetam o rendimento líquido do investimento, e os impostos e taxas no Tesouro Direto são parte central dessa equação.

No entanto, como você pôde ver ao longo deste artigo, as regras são claras, previsíveis e bastante favoráveis para quem investe com planejamento e horizonte de longo prazo. O IR regressivo recompensa quem mantém o título por mais tempo. O IOF desaparece após 30 dias. A taxa de custódia é baixa e tem isenção para pequenos investidores no Tesouro Selic. E a taxa de administração é zero na maioria das corretoras modernas.

Portanto, nada de sustos! Com as informações certas em mãos, o investidor está preparado para tomar decisões mais inteligentes, calcular o rendimento real das suas aplicações e construir patrimônio de forma consistente e segura ao longo do tempo. Continue acompanhando o MauroGomes.com para mais conteúdos completos sobre finanças, investimentos e educação financeira.

Gostou do conteúdo?

Explore outros artigos relacionados aqui no site e continue aprendendo com conteúdos práticos, diretos e organizados por categoria no MauroGomes.com.

- Declaração do Imposto de Renda 2026: Quem Deve Declarar, Prazos e Como Fazer

- Como Declarar o Tesouro Direto no Imposto de Renda: Guia Completo e Atualizado

- Impostos e Taxas no Tesouro Direto: Tudo que Você Precisa Saber Antes de Investir

- Tesouro Direto Coletivo: Como Investir em Conjunto no Futuro Educacional dos Seus Filhos

- Resgate Antecipado no Tesouro Direto: Riscos que Você Precisa Conhecer Antes de Agir

- Tipos de Dólar: Entenda as Variações, Nomes, Câmbio, Notas e Diferenças Entre Dólar Novo e Antigo

- Tesouro Direto é Confiável? Guia Completo para Investir com Segurança no Site Oficial do Governo

- O que são juros semestrais no Tesouro Direto e como funcionam os cupons em 2026

Mauro Gomes é um criador de conteúdo dedicado a simplificar informações para o dia a dia. Com um olhar atento sobre tecnologia, finanças e diversos outros temas essenciais, busca entregar dicas práticas, notícias importantes e guias fáceis de entender. Seu objetivo é facilitar a vida dos leitores através de conteúdos úteis e diretos publicados no portal maurogomes.com.